Simulatore IRPEF 2026

Calcola imposta lorda, netta e aliquota effettiva · Solo a scopo informativo

⚠ Simulazione indicativa. Non include detrazioni per familiari a carico, spese detraibili al 19%, Trattamento Integrativo né situazioni particolari. Per il calcolo esatto consultare un commercialista o il proprio CUD/730.

Cos'è l'IRPEF e come funziona il sistema progressivo per scaglioni

L'IRPEF è l'Imposta sul Reddito delle Persone Fisiche. La pagano tutte le persone fisiche residenti in Italia che producono redditi da lavoro dipendente, autonomo, pensione, fabbricati o capitali (art. 1 e art. 67 del TUIR, DPR 917/1986).

Il meccanismo è progressivo per scaglioni: non si applica un'unica percentuale su tutto il reddito, ma aliquote diverse a fasce successive. Chi guadagna 50.000 euro non paga il 43% su tutto. Paga il 23% sui primi 28.000 euro, il 33% sui successivi 22.000 euro. Solo i redditi oltre i 50.000 scontano il 43%, e solo sulla parte eccedente.

Aliquota marginale vs aliquota effettiva: la distinzione che cambia tutto

L'aliquota marginale è la percentuale che si applica all'ultimo euro guadagnato. Con un reddito di 35.000 euro è il 33% (secondo scaglione).

L'aliquota effettiva è quella reale: IRPEF netta diviso reddito imponibile. Con 35.000 euro di imponibile e circa 6.200 euro di IRPEF netta, l'aliquota effettiva è il 17,7%, non il 33%.

Chi è soggetto all'IRPEF

- Lavoratori dipendenti (comprese le mensilità aggiuntive)

- Pensionati (INPS trattiene direttamente dal cedolino)

- Lavoratori autonomi e professionisti in regime ordinario

- Soci di SNC e SAS (tassazione trasparente sulla quota di partecipazione)

- Titolari di redditi da fabbricati non in cedolare secca

Aliquote e scaglioni IRPEF 2026: tabella ufficiale e novità

La struttura a tre scaglioni è in vigore dal 2024 (D.Lgs. 216/2023) e confermata dalla Legge di Bilancio 2026 (L. n. 199/2025). La novità 2026 riguarda solo la seconda fascia.

| Scaglione | Reddito imponibile | Aliquota 2025 | Aliquota 2026 | Variazione |

|---|---|---|---|---|

| 1° | Fino a 28.000 € | 23% | 23% | — |

| 2° | Da 28.001 a 50.000 € | 35% | 33% | −2 pp |

| 3° | Oltre 50.000 € | 43% | 43% | — |

La riduzione dal 35% al 33%: chi ci guadagna davvero

| Reddito imponibile | Risparmio IRPEF 2026 vs 2025 | Al mese |

|---|---|---|

| Sotto 28.000 € | 0 € | 0 € |

| 30.000 € | 40 €/anno | ~3 € |

| 40.000 € | 240 €/anno | ~20 € |

| 50.000 € o più | 440 €/anno (massimo) | ~37 € |

| Oltre 200.000 € | 0 € (sterilizzazione) | 0 € |

Il meccanismo di sterilizzazione per redditi oltre i 200.000 €

La Legge di Bilancio 2026 (art. 1, commi 3 e 4, L. n. 199/2025) neutralizza il vantaggio per i contribuenti con reddito complessivo superiore a 200.000 euro. Introduce una riduzione forfettaria di 440 euro sulle detrazioni per oneri al 19%, con esclusione delle spese sanitarie, degli interessi passivi su mutui stipulati ante 2025 e delle donazioni. Il risultato: per chi supera i 200.000 euro, il risparmio dell'aliquota più bassa viene azzerato punto per punto.

Confronto storico: l'evoluzione degli scaglioni dal 2000 al 2026

| Periodo | N. scaglioni | Aliquota min. | Aliquota max. |

|---|---|---|---|

| 2000–2004 | 5 | 18% | 45% |

| 2005–2021 | 5 | 23% | 43% |

| 2022–2023 | 4 | 23% | 43% |

| 2024–2025 | 3 | 23% | 43% |

| 2026 | 3 | 23% | 33% (2° sc.) |

Come si effettua il calcolo IRPEF 2026 passo per passo

Il percorso dal reddito lordo all'IRPEF netta si articola in quattro fasi obbligatorie.

Parti dalla Retribuzione Annua Lorda (RAL) e sottrai gli oneri deducibili: contributi previdenziali obbligatori, contributi a fondi pensione (fino a 5.164,57 €), assegni al coniuge separato. Per un dipendente i contributi INPS sono il 9,19% della RAL.

Si applica l'aliquota progressiva a ciascuna fascia. Formula per reddito imponibile tra 28.001 e 50.000 €:

IRPEF lorda = 6.440 + (imponibile − 28.000) × 0,33

Le detrazioni si sottraggono dall'IRPEF lorda per produrre l'IRPEF netta. A differenza delle deduzioni (che riducono il reddito imponibile), le detrazioni riducono direttamente l'imposta euro per euro. Se le detrazioni superano l'imposta lorda, il risultato è zero.

Si calcolano sullo stesso reddito imponibile IRPEF ma non hanno detrazioni proprie.

Imposta totale = IRPEF netta + addizionale regionale + addizionale comunale

Esempi pratici di calcolo IRPEF 2026

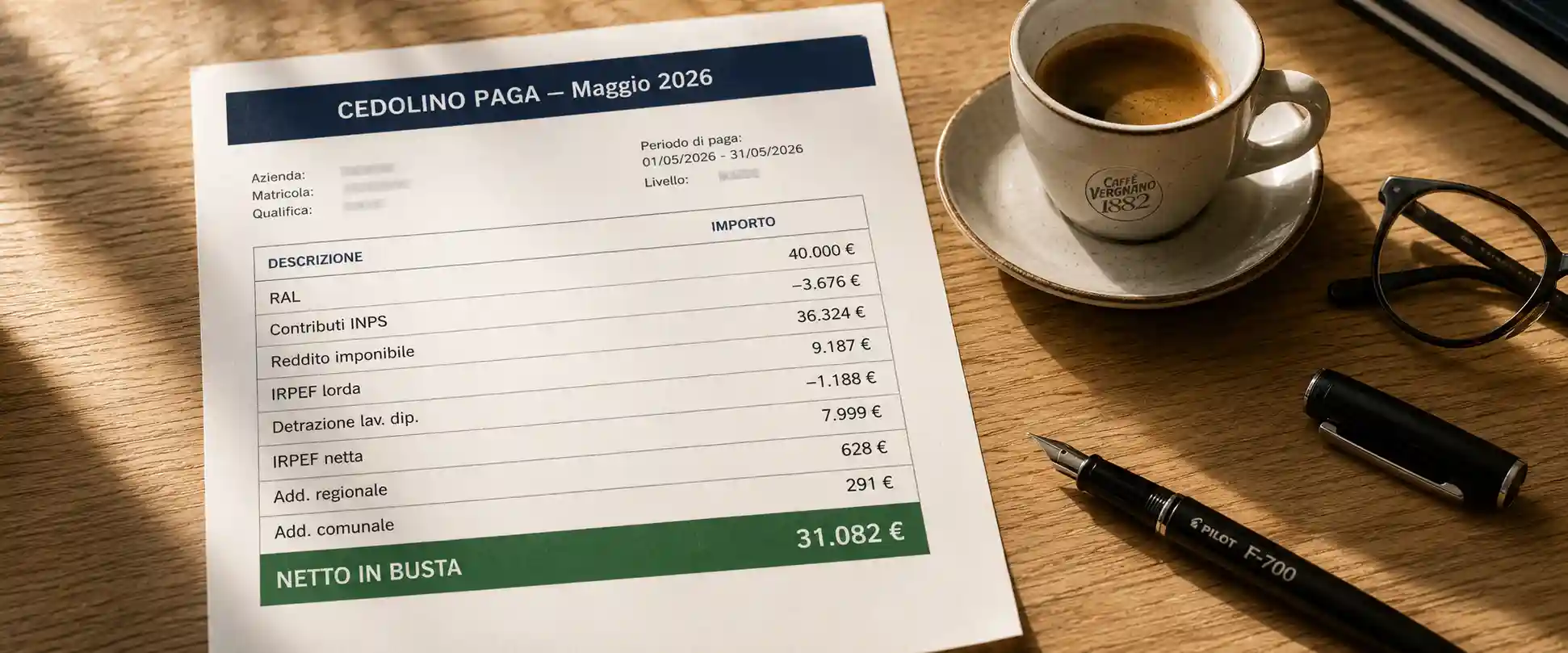

Esempio 1 — Luca, lavoratore dipendente, RAL 40.000 €, Milano

| Voce | Calcolo | Importo |

|---|---|---|

| RAL | — | 40.000 € |

| Contributi INPS (9,19%) | 40.000 × 9,19% | −3.676 € |

| Reddito imponibile | — | 36.324 € |

| IRPEF lorda (1° sc.) | 28.000 × 23% | 6.440 € |

| IRPEF lorda (2° sc.) | 8.324 × 33% | 2.747 € |

| IRPEF lorda totale | — | 9.187 € |

| Detrazione lavoro dip. | 1.910 × (50.000−36.324)/22.000 | −1.188 € |

| IRPEF netta | — | 7.999 € |

| Add. regionale Lombardia (1,73%) | 36.324 × 1,73% | 628 € |

| Add. comunale Milano (0,8%) | 36.324 × 0,8% | 291 € |

| Imposta totale annua | — | 8.918 € |

| Aliquota effettiva | — | 22% |

| Risparmio vs 2025 | 8.324 × 2% | ~166 € |

Esempio 2 — Maria, pensionata, 1.500 €/mese (13 mensilità), Roma

| Voce | Calcolo | Importo |

|---|---|---|

| Pensione lorda annua | 1.500 × 13 | 19.500 € |

| IRPEF lorda | 19.500 × 23% | 4.485 € |

| Detrazione pensionati | 700 + 1.255 × (5.500/10.000) | −1.390 € |

| IRPEF netta | — | 3.095 € |

| Add. regionale Lazio (2,3%) | 19.500 × 2,3% | 449 € |

| Add. comunale Roma (0,9%) | 19.500 × 0,9% | 176 € |

| Imposta totale | — | 3.720 € |

| Pensione netta mensile stimata | (19.500 − 3.720) / 13 | ~1.214 € |

Esempio 3 — Sara, consulente autonoma in regime ordinario, ricavi 60.000 €

| Voce | Calcolo | Importo |

|---|---|---|

| Ricavi | — | 60.000 € |

| Costi documentati | — | −8.000 € |

| Reddito netto | — | 52.000 € |

| Contributi INPS Gest. Sep. (26,07%) | 52.000 × 26,07% | −13.556 € |

| Reddito imponibile | — | 38.444 € |

| IRPEF lorda | 6.440 + (10.444 × 33%) | 9.887 € |

| Detrazione autonomi | — | −450 € |

| IRPEF netta | — | 9.437 € |

Detrazioni IRPEF 2026: tutte le agevolazioni che riducono l'imposta

No tax area 2026

| Categoria | No tax area 2026 | Note |

|---|---|---|

| Lavoratori dipendenti | 8.500 € | Equiparata ai pensionati dal 2024 |

| Pensionati | 8.500 € | — |

| Lavoratori autonomi | 5.500 € | — |

Detrazioni per lavoro dipendente (art. 13 TUIR)

| Fascia di reddito | Importo detrazione |

|---|---|

| Fino a 15.000 € | 1.955 € |

| 15.001 – 28.000 € | 1.910 + 1.190 × ((28.000 − reddito) / 13.000) |

| 28.001 – 50.000 € | 1.910 × ((50.000 − reddito) / 22.000) |

| Oltre 50.000 € | 0 € |

Detrazioni per familiari a carico

- Coniuge a carico: se reddito inferiore a 2.840,51 € (4.000 € se under 24). Importo base: 800 €, decresce con il reddito del richiedente.

- Figli dai 21 ai 30 anni: detrazione fino a 950 €. I figli sotto i 21 anni sono coperti dall'Assegno Unico Universale (INPS) — non danno diritto a detrazione IRPEF.

- Ascendenti conviventi: genitori e nonni a carico con reddito sotto 2.840,51 €.

Detrazioni al 19% — limiti per redditi alti

Dal 2025, chi ha reddito superiore a 75.000 € ha un tetto massimo di spese detraibili al 19%, calcolato su reddito e numero di figli (art. 16-ter TUIR). Le spese sanitarie e gli interessi sul mutuo restano escluse da questo limite.

Le principali spese al 19%: spese sanitarie (oltre franchigia 129,11 €), interessi mutuo prima casa (fino a 4.000 €), spese istruzione, premi assicurativi vita/infortuni, Ecobonus, ristrutturazioni edilizie.

Addizionali regionali e comunali IRPEF 2026

Le addizionali locali si calcolano sullo stesso imponibile IRPEF e si pagano in aggiunta all'imposta nazionale. Non hanno detrazioni proprie.

| Regione | Aliquota indicativa 2026 |

|---|---|

| Valle d'Aosta | 0,70% |

| Friuli-Venezia Giulia | 1,00% |

| Veneto | 1,23% |

| Toscana | 1,42% |

| Lombardia | 1,73% |

| Emilia-Romagna | 1,93% |

| Campania | 2,03% |

| Calabria | 2,25% |

| Lazio | 2,30% |

| Piemonte | fino a 3,31% (progressiva) |

Come vengono trattenute in busta paga

- Addizionale regionale: trattenuta in 11 rate mensili da gennaio a novembre dell'anno successivo. Quella sui redditi 2025 viene prelevata da gennaio a novembre 2026.

- Addizionale comunale: saldo in 11 rate da gennaio a novembre dell'anno successivo, più un acconto del 30% sull'anno in corso. Crea un doppio prelievo in marzo–aprile.

- A dicembre spariscono le trattenute delle addizionali — lo stipendio aumenta, ma non è un aumento: è la fine del ciclo di prelievo.

Calcolo IRPEF 2026 per la pensione netta

A differenza dello stipendio, sulla pensione non si versano contributi previdenziali: il lordo è direttamente imponibile IRPEF.

Pensione netta = Pensione lorda annua − IRPEF netta − Addizionali

| Pensione lorda/mese | Lorda annua (×13) | IRPEF netta stimata | Netto/mese stimato* |

|---|---|---|---|

| 700 € | 9.100 € | 0 € (no tax area) | ~700 € |

| 1.500 € | 19.500 € | ~3.095 € | ~1.200–1.220 € |

| 2.000 € | 26.000 € | ~4.800 € | ~1.530–1.560 € |

*Stima senza addizionali regionali/comunali, senza carichi di famiglia.

Conguaglio IRPEF e casi speciali

Il conguaglio fiscale è il ricalcolo definitivo che il datore effettua a dicembre (o entro il 28 febbraio dell'anno successivo). Confronta le ritenute mensili con l'imposta effettivamente dovuta.

- Ritenute inferiori al dovuto → conguaglio a debito: trattenuto in busta paga

- Ritenute eccessive → conguaglio a credito: accreditato in busta paga

- Se il debito supera 100 €, il datore lo rateizza nelle buste paga residue fino a novembre

Cambio datore di lavoro a metà anno

Il nuovo datore non conosce quanto ha già trattenuto il precedente. Consegna la Certificazione Unica (CU) provvisoria al nuovo datore entro il 12 gennaio dell'anno successivo per il conguaglio su tutto il reddito annuo — altrimenti le detrazioni vengono applicate due volte e il 730 genera un debito.

Più fonti di reddito

Un contribuente con stipendio da dipendente, reddito da affitto e prestazione autonoma occasionale deve sommare tutti i redditi. Attenzione: il reddito da affitto soggetto a cedolare secca (21% o 10%) non entra nell'imponibile IRPEF ordinario ma concorre al calcolo delle detrazioni.

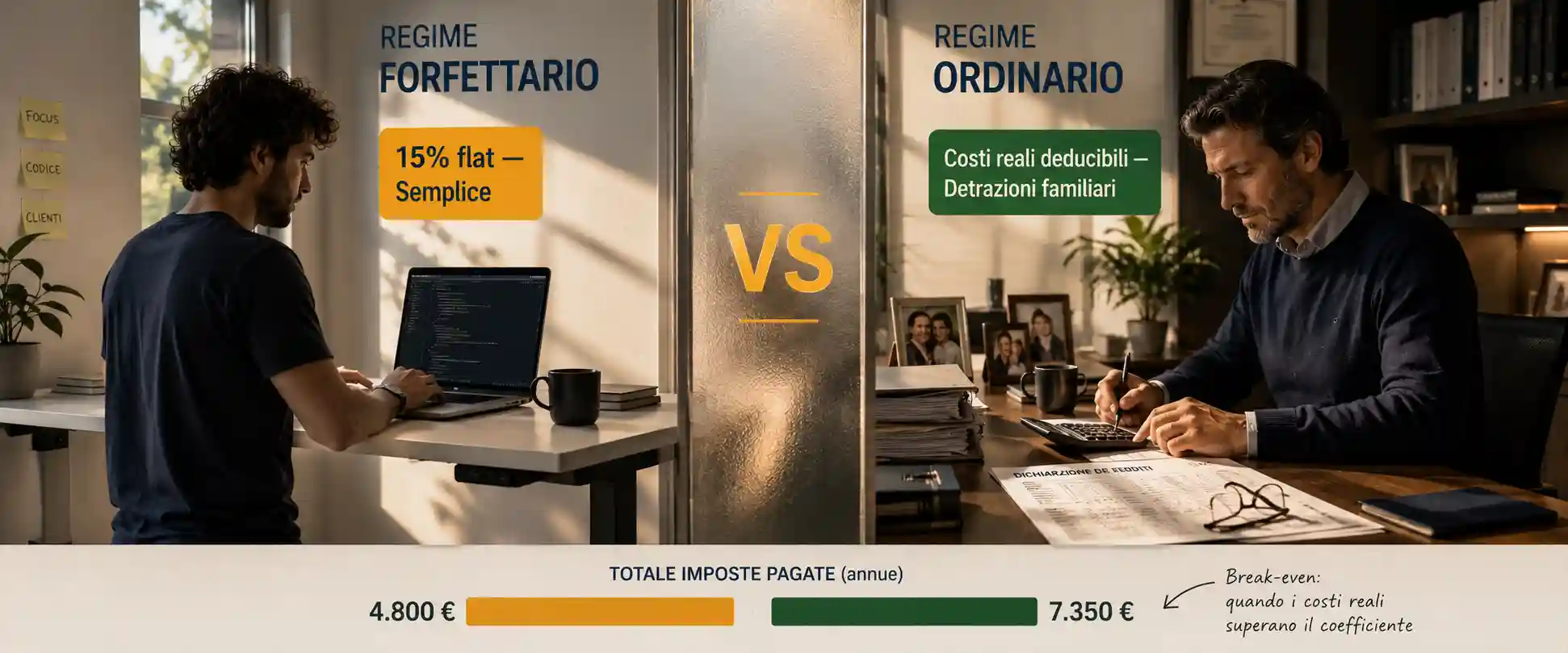

IRPEF ordinaria vs regime forfettario: quando conviene cosa

Il regime forfettario applica il 15% su una quota del fatturato (imponibile forfettario = fatturato × coefficiente di redditività). Non è sempre vero che conviene.

Scenario A — forfettario vince

Scenario B — ordinario conviene

Formule Excel per il calcolo IRPEF 2026

Formula completa per l'imposta lorda (dove A1 = reddito imponibile):

=SE(A1<=28000; A1*0,23; SE(A1<=50000; 6440+(A1-28000)*0,33; 13700+(A1-50000)*0,43))

Formula per la detrazione lavoro dipendente (dove A1 = reddito complessivo):

=SE(A1<=15000; 1955; SE(A1<=28000; 1910+1190*((28000-A1)/13000); SE(A1<=50000; 1910*((50000-A1)/22000); 0)))

| Cella | Contenuto |

|---|---|

| B2 | RAL (input manuale) |

| B3 | =B2*0,0919 — Contributi INPS dipendente |

| B4 | =B2-B3 — Reddito imponibile |

| B5 | Formula scaglioni (vedi sopra) |

| B6 | Detrazione lavoro dipendente |

| B7 | =MAX(B5-B6;0) — IRPEF netta |

| B8 | =B4*aliquota_regione — Addizionale regionale |

| B9 | =B4*aliquota_comune — Addizionale comunale |

| B10 | =B7+B8+B9 — Imposta totale |

| B11 | =B2-B3-B10 — Netto annuo |

| B12 | =B11/12 — Netto mensile |

Domande frequenti — Calcolo IRPEF 2026

Quanto risparmio con la riforma 2026 rispetto al 2025?

Dipende dal reddito imponibile: sotto 28.000 € = 0; a 30.000 € = 40 €/anno; a 40.000 € = 240 €/anno; a 50.000 € o più = 440 €/anno (massimo ~37 €/mese). Oltre 200.000 € il risparmio è azzerato dalla sterilizzazione delle detrazioni.

Come verificare il calcolo IRPEF sulla busta paga?

La busta paga riporta: Ritenuta IRPEF (acconto mensile), Detrazione lavoro dipendente (sconto automatico), Addizionali (voci negative separate). Confronta la ritenuta mensile con il calcolo annuo diviso 12. Discrepanza superiore a 20 €/mese → contatta l'ufficio paghe. La CU 2026 (disponibile dal 13 marzo 2026) certifica i dati: controlla punto 1 (lordo), punto 21 (ritenute), punto 369 (detrazioni).

Quando è obbligatorio presentare il Modello 730 o il Modello Redditi PF?

Il Modello 730 è per dipendenti e pensionati con detrazioni non applicate in busta paga o più redditi nell'anno. Precompilato disponibile dal 30 aprile 2026; modificabile e inviabile dal 20 maggio. Scadenza: 30 settembre 2026. Il Modello Redditi PF è obbligatorio per partite IVA, redditi complessi o esteri.

Chi è soggetto all'IRPEF?

Lavoratori dipendenti, pensionati, lavoratori autonomi in regime ordinario, soci di SNC e SAS, titolari di redditi da fabbricati non in cedolare secca. I forfettari non pagano IRPEF ma un'imposta sostitutiva al 15% (5% nei primi 5 anni).

Qual è la differenza tra aliquota effettiva e marginale?

L'aliquota marginale è la percentuale sull'ultimo euro guadagnato. Con 35.000 € è il 33%. L'aliquota effettiva è IRPEF netta / reddito imponibile — con 35.000 € è circa il 17,7%. Confondere le due porta a decisioni sbagliate, come rifiutare un aumento di stipendio.

Quando conviene il regime forfettario?

Quando i costi reali dell'attività sono inferiori al coefficiente forfettario e non si hanno detrazioni personali rilevanti (mutuo, familiari, spese sanitarie alte). Se i costi reali superano il coefficiente o si hanno detrazioni significative, il regime ordinario può essere più conveniente. Consulta un commercialista per la tua situazione specifica.

Come funziona il conguaglio IRPEF di fine anno?

Il datore ricalcola a dicembre l'IRPEF dovuta sull'intero anno e la confronta con le ritenute già versate. Ritenute inferiori → conguaglio a debito (trattenuto in busta). Ritenute eccessive → credito accreditato. Se il debito supera 100 € viene rateizzato nelle buste paga residue fino a novembre.

Strumento correlato

🇫🇷 Strumento collegato

Calcul Heure de Travail — Calcolatore di ore lavorative (Francia)

Calcola le tue ore di lavoro in base 60 con conversione decimale per le buste paga francesi.